Camí alternatiu de la previsió

La crisi ha estimulat l'estalviador a cercar eines de previsió en el món de l'assegurança, alternatives a les que ofereix el sector financer Les tensions del deute sobirà, si s'aguditzen, podrien suposar un risc per a les companyies, que tenen en la compra de bons una base del seu model de negoci

La crisi ha causat terribles estralls sobre l'estalvi, reduint d'una banda la capacitat de l'estalviador de fer un racó i, de l'altra, inspirant-li una certa malfiança envers la fiabilitat dels bancs, cosa que l'ha esperonat a cercar un refugi per a les seves estratègies de previsió, que han estat les assegurances.

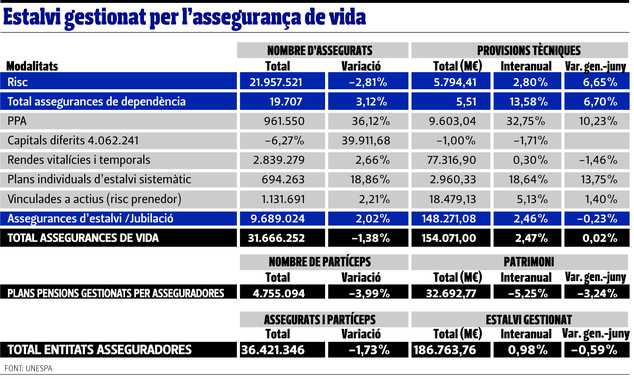

En les darreres dades que ha ofert la patronal asseguradora Unespa, que corresponen al primer semestre del 2012, l'assegurança de vida ja s'enlaira a gestionar 187.000 milions d'euros, dels quals 154.071 milions són estalvi en assegurances i 32.692 milions són en plans de pensions que són vehiculats per l'assegurança de vida. El volum total de provisions ha crescut un 2,47% interanual, i l'estalvi gestionat per l'assegurança de vida individual ha crescut, respecte del primer semestre de l'any 2011, un 5,46%. On millor s'entrelluca l'efecte imant de l'assegurança sobre l'estalvi és en els plans individuals d'estalvi sistemàtic (PIAS, en la seva sigla en castellà), que, tot superant els 2.960 milions d'euros en estalvi gestionat, han mostrat una progressió del 18%. Així mateix, els plans de previsió assegurats (PPA), sistemes de previsió social que es caracteritzen perquè garanteixen rendibilitat, han crescut un 32,7%, amb un estalvi gestionat de 9.603 milions d'euros.

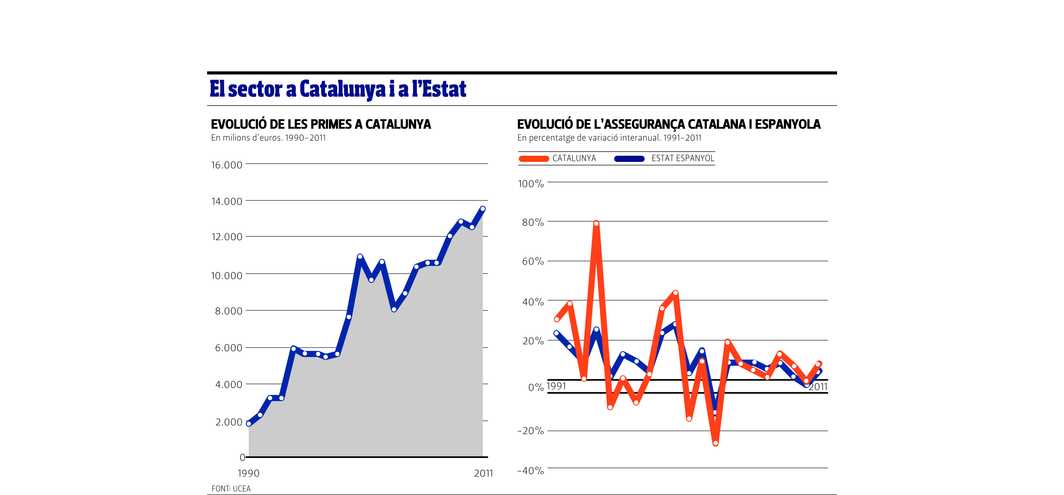

MÉS INTENSITAT A CATALUNYA.

És innegable que l'assegurança té ara un significat especial per a aquells que volen dissenyar una estratègia d'estalvi sense ensurts. Com diu Julián López Zaballos, president d'Uceac i conseller delegat de Zurich: “Certament, no podem dir frívolament que l'assegurança s'ha beneficiat dels efectes perjudicials de la crisi sobre els bancs, no hi ha una allau d'estalvi que s'hagi canalitzat ara a través de l'assegurança, però sí que és cert que els estalviadors perceben que som un sector sòlid, solvent, que podem oferir uns productes que mantenen una garantia a llarg termini, raó per la qual creix l'assegurança d'estalvi.”

Si situem el cas dels mercats d'assegurances català i espanyol en un context mundial, ens adonem que ara mateix són una mena de rara avis. Segons s'extreu de l'informe L'assegurança de vida en el mercat mundial, elaborat per la Fundació Mapfre, el sector de l'assegurança de vida, amb uns ingressos d'1,9 bilions d'euros, va experimentar una davallada del 2,7% respecte de l'any anterior. A l'Europa occidental, aquest retrocés va ser de 9,8 punts. Sí que van créixer les primes als Estats Units, justament arran de la recuperació dels productes d'estalvi.

Per a Pilar González de Frutos, presidenta d'Unespa, és innegable que “l'assegurança de vida es consolida, tots els trimestres creix, ja no es pot parlar d'un fenomen aïllat”. González hi afegeix: “En matèria d'estalvi, és clar que la preponderància dels estalvis es mantindrà en el futur, però també és cert que en l'horitzó apareix per a les famílies un paradigma nou, i si ja té més transcendència l'estalvi financer que l'immobiliari, encara guanyarà més pes l'estalvi finalista.”

Amb tots els dubtes que planen sobre la viabilitat futura de les pensions, la necessitat d'encertar-la en les eines de previsió és clara, com diu José Antonio Iglesias, director de màrqueting de Vida Caixa: “Ningú no té compte corrent a la Seguretat Social; quan arribi el moment cobrarem el que ens pugui donar el govern, i tot això genera unes sensacions d'indefensió i inseguretat que imposen la necessitat d'estalviar per un mateix.” Així doncs, “cal estalviar com més aviat millor i saber triar l'eina més adequada”. En aquesta tria, l'estalviador “té dues alternatives, o el pla de pensions típic, en què no es garanteix res, amb un íbex en caiguda permanent, o un PPA, en què la rendibilitat està garantida, i a més disposa del suport de la solvència de l'entitat. És claríssim que l'eclosió d'aquesta mena d'instruments de previsió en els darrers anys s'estendrà en el futur.”

SOLIDESA.

Tanmateix, no podem oblidar el vincle estret de les asseguradores amb el mercat de deute públic, una de les bases sobre les quals pivota el seu model de negoci. Pilar González explica: “L'assegurança de vida és estalvi a mitjà i llarg termini, amb uns tipus d'interès fixats des del principi per esvair la volatilitat i crear rendibilitat per al client. Això només ho pot oferir la renda fixa.” La presidenta d'Unespa creu que “la compra de deute sobirà se seguirà efectuant, tot i que és cert que ara és un moment complicat, en què es troba a faltar paper amb venciment a 30 anys, que dóna més seguretat”. Per la seva banda, Julián López Zaballos, conseller delegat de Zurich, estima: “Tot i tenir les mateixes dificultats que altres inversors en deute sobirà, les asseguradores seguirem apostant per aquesta inversió.” José Antonio Iglesias, que recorda que les asseguradores històricament han estat sotmeses a rigoroses exigències -doten el producte d'estalvi al 4-, aclareix que “en l'eventualitat que hi hagi una reestructuració del deute, un quitament, el client no resulta perjudicat, ja que no ha comprat directament l'actiu”. Això, si es generalitzés una reestructuració de deute a Grècia, Itàlia i Espanya, “veritablement hi hauria un problema seriós per a tot el sector assegurador”.

De fet, l'organisme encarregat de la supervisió de les pensions i assegurances a Europa, EIOPA, afirma que el principal risc per al sector assegurador s'origina en “els potencials canvis adversos en l'exposició al deute sobirà i a la banca”, segons es pot llegir en el seu informe d'estabilitat financera, en què si bé es reconeix que l'assegurança europea està ben capitalitzada, en un 200% dels nivells requerits, el supervisor no s'està de considerar “la incertesa sobre el nivell de deute públic”.

Segons l'informe Estadística d'Inversions de les Entitats Asseguradores, que elabora Investigació Cooperativa entre Entitats Asseguradores i Fons de Pensions (ICEA), les asseguradores han incrementat fins a un 64,8% la seva exposició al deute sobirà espanyol a causa de l'increment de la prima de risc i, per tant, de la rendibilitat d'aquests bons. Segons l'informe, dos terços del benefici de les entitats s'obtenen del negoci d'inversió, el 64,4% de la qual correspon a renda fixa. Els redactors de l'estudi no s'estan de considerar que aquesta exposició al deute sobirà, així com al sector bancari, que atreu el 40,18% de les inversions de les asseguradores, “dibuixa un escenari de considerable risc, si tenim en compte l'actual desconfiança dels mercats en els bons espanyols”. Tampoc no es pot oblidar l'avís de l'agència de mesurament de riscos Fitch, que ha deixat ben clar que la sortida de Grècia de l'euro podria implicar una rebaixa de la qualificació creditícia de les asseguradores espanyoles i italianes, per la seva exposició al deute sobirà. Amb tot, l'agència de ràting considera que les asseguradores espanyoles, com la major part del sector arreu d'Europa, pot suportar un hipotètic default grec.

El sector assegurador, arran de la crisi del deute, l'any passat va tenir unes minusvàlues de 3.471 milions, que van impactar directament sobre els seus recursos propis. Això va obligar la Direcció General d'Assegurances a preparar una norma, que ha entrat en vigor fa poques setmanes, per reduir els efectes automàtics dels canvis sobtats del ràting, tot responent al principi que un actiu hagi de patir oscil·lacions diàries en la seva valoració per les fluctuacions del mercat, quan al final es retribuirà el capital invertit.

NOVES REGLES DEL JOC.

La reordenació bancària també obre altres interrogants sobre l'activitat asseguradora. En el seu informe sobre el sector assegurador, Mapfre alerta que els pròxims mesos poden ser costeruts per a un sector que, no ho oblidem, origina el 70% de la seva facturació en els acords de bancassegurança, que es poden veure clarament afectats per fusions entre entitats o, fins i tot, fallides. Segons l'opinió de la presidenta d'Unespa, “és clar que la reestructuració financera farà tancar capacitat instal·lada, però la distribució d'assegurances seguirà sent una aposta clara dels bancs”. Tanmateix, apunta, “poden haver-hi moviments en el rànquing d'empreses asseguradores, precisament per la posició que hagin mantingut en els bancs”. Després d'un temps de certa desorientació, el regulador permet als bancs amb diversos acords de bancaassegurances vendre productes de diverses companyies, si així ho acorden entre elles. Però, és clar, no sempre és senzill assolir l'acord final. Hi ha l'exemple de Bankia, que per efecte de la fusió va assumir l'aliança amb Mapfre, vinculada a l'antiga Caja Madrid, i Aviva, antiga sòcia de Bancaja que ara reclama als tribunals una compensació de 900 milions d'euros. També demana ser indemnitzada, amb 700 milions d'euros, Aegon, pel vincle que ha mantingut amb CAM, i ara ha de veure com resol la seva associació amb Unnim, que ara és propietat del BBVA. En aquest cas, i atès que el BBVA no té acords amb cap soci en disposar de la seva pròpia asseguradora, es donen algunes condicions perquè hi hagi una aliança.

Així mateix, el model de bancassegurances també pot comportar altres danys col·laterals en el futur. Com ha assenyalat Fitch, en mercats com l'italià i l'espanyol, el negoci de les asseguradores pot patir a causa de la necessitat dels bancs de captar més i més dipòsits per nodrir els seus recursos propis.

Un mercat que camina cap a la concentració

El nostre mercat assegurador té una marcada tendència a la concentració, cosa que ens parla d'un àmbit dominat per grups sòlids, fet que no ha evitat que sigui considerat, entre els mercats madurs d'Europa, com un dels més competitius, gràcies també al perfil de consumidor, que contracta de mitjana 4,9 pòlisses, per damunt de consumidors de mercats de més dimensió, com ara Itàlia i el Regne Unit. Tot i que en el rànquing que elabora Unespa hi trobem 78 companyies, bona part del pastís se'l reparteixen un reguitzell de companyies: les set primeres companyies ocupen el 60% del mercat, quan el 2007, a l'inici de la crisi, tenien una quota global del 44,41%. Al capdamunt de la classificació de l'estalvi gestionat figura Vida Caixa, amb unes provisions de 27.008 milions d'euros, una quota de mercat del 17,53% i un creixement interanual del 12,40%; en el segon lloc, Mapfre, amb 18.135 milions, una quota de l'11,77% i un creixement del 0,26%; en el tercer, Santander Seguros, amb 15.026 milions, una quota del 9,75% i un creixement del 5,40%; en la quarta posició, BBVA Seguros, amb 10.362 milions, un 6,73% de quota de mercat i un creixement interanual del 10,73%; en la cinquena, Zurich, amb 8.696 milions, un 5,64% de quota i un decreixement del 2,35%.