Noves rutes per al capital de risc

L'interès de fons forans per projectes d'aquí coincideix amb firmes d'aquí que recorren el mercat global. Els experts creuen que el capital de risc també hauria d'atendre la pime industrial

Faríem una llambregada poc atenta a la realitat actual del capital de risc si només féssim cas de la minva d'activitat que d'un any per l'altre ha determinat la crisi. El sector evoluciona, i cada vegada és més actiu en operacions que lliguen projectes empresarials d'ací amb inversors d'allà, i a l'inrevés.

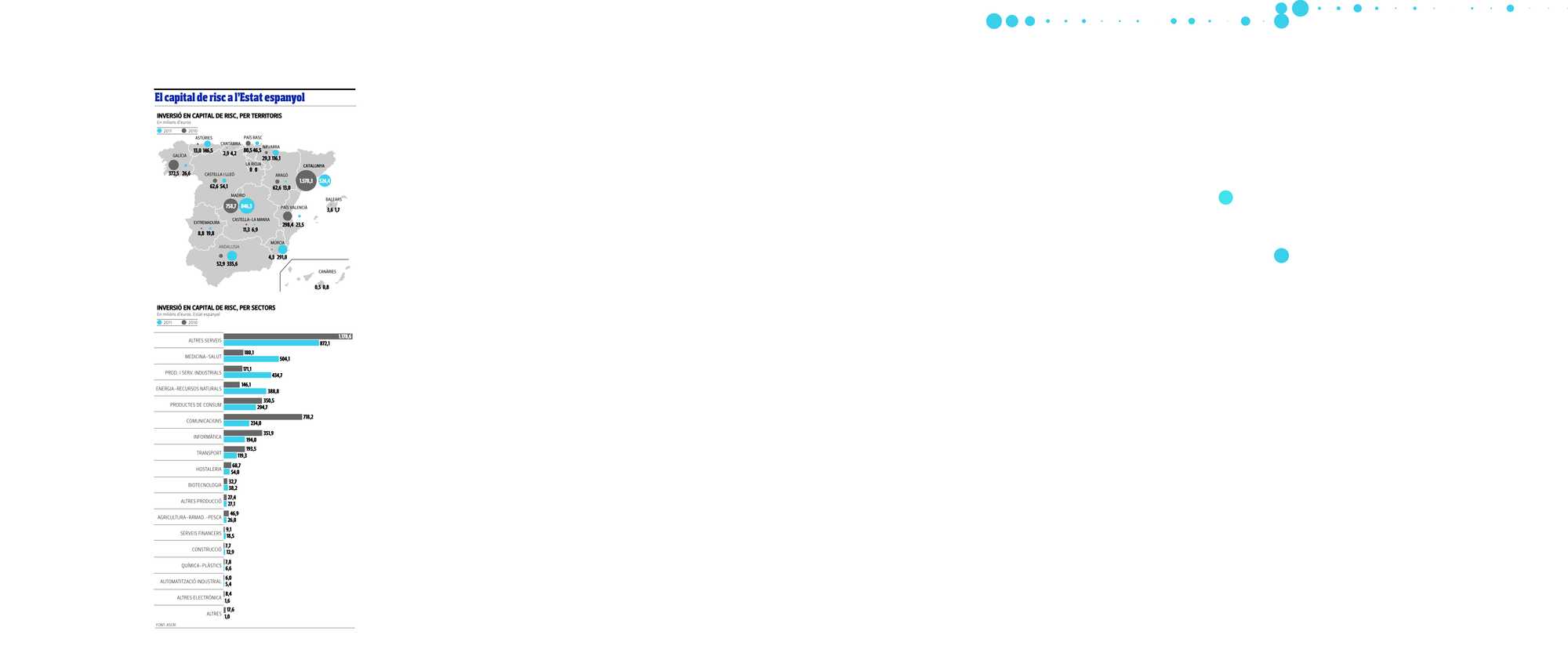

La realitat de les estadístiques és prou estremidora: durant el primer semestre de l'any, segons els registre de l'Associació Espanyola d'Entitats de Capital de Risc (Ascri), les inversions en capital de risc es van reduir un 43%, fins als 1.116 milions d'euros. Així mateix, segons webcapitalriesgo.com, la inversió en finançament a empresa en una fase primerenca –venture capital-, va quedar en els 81,7 milions d'euros en la primera meitat de l'any, un 24% menys.

Però al darrere d'aquest retrocés també hi ha “dinàmiques diferents”, com diu Mercè Tell, Directora d'Inversions de la gestora Highgrowth, especialitzada en venture. “Veiem que hi ha entrada en projectes d'aquí d'inversors de fora, i operadors d'aquí que van a fora a cercar oportunitats de negoci.” Hi afegeix que els fons de capital de risc de fora “són conscients que ara al nostre mercat no hi ha tanta liquiditat com fa uns anys, abans de la crisi, cosa que determina que hi hagi desinversions en fases inicials i aquests operadors aprofiten per venir a fer adquisicions”. El fenomen s'observa en àmbits econòmics de gran efervescència, com el comerç electrònic o la indústria de continguts audiovisuals. Un exemple paradigmàtic, que cita Tell, són els casos de Wuaki TV, el videoclub en línia situat a Barcelona que tenia en el seu accionariat els fons Bonsai Venture i Axon Capital i que ha estat venut al gegant japonès de comerç electrònic Rakuten. Serien exemples que demostrarien que “aquí hi ha talent que cristal·litza en projectes capaços de competir internacionalment”. A més a més, la necessitat d'internacionalitzar les operacions de venture ara és més palesa per les limitacions que les administracions públiques han hagut d'imposar als seus programes de suport al capital de risc, en un entorn en què la reducció del dèficit és peremptòria.

La mateixa Highgrowth és un exemple de gestora que cerca noves fronteres i que participa en segones rodes de finançament a fora, a més de validar propostes de negoci d'aquí en relació amb inversors d'arreu. Com diu Mercè Tell, “acompanyar inversors de fora és molt interessant per arribar a entrar en altres mercats”. I molt sovint, i trobaríem exemples com Altamira Information, firma dedicada a la tecnologia d'observació de la terra, que Highgrowth va haver de deixar en mans del grup francès CLS perquè grans empreses d'aquí no hi van mostrar prou interès.

Nauta Capital és una de les gestores que s'ha encarregat, amb la seva tasca, d'obrir el camí cap a noves rutes. Amb oficines a Barcelona i Boston (Massachusetts, EUA), s'ha involucrat, dins del seus camps especialitzats d'acció (mobilitat, programari, Internet i comerç electrònic) en projectes a la Gran Bretanya, Alemanya, els Estats Units i altres mercats. Com explica un dels socis de Nauta Capital, Daniel Sánchez, “en ser especialistes en aquests àmbits tecnològics, consegüentment el nostre radi d'acció geogràfic s'amplia molt més”. Com explica, Nauta Capital ha sabut teixir una xarxa internacional de coinversors, amb què ha aconseguit dur a Catalunya finançament empresarial per valor de 200 milions d'euros. Tant per adherir-se a projectes d'inversió de fora com per atraure capital forà a casa nostra, és important, com explica Daniel Sánchez, que “hi hagi inversors de referència en el projecte, per l'efecte arrossegador que poden arribar a generar”.

En l'òptica de l'administració, Oriol Sans, gerent de Finançament de la Unitat de Finançament d'ACC1Ó, també palesa que “el capital de risc s'internacionalitza i això és desitjable, perquè al capdavall, el fons és un vehicle d'inversió i tant és que inverteixi en sectors o geografia, si pot aplicar la seva experiència”. A més a més, puntualitza, “si pots bastir operacions de coinversió exterior, et converteixes immediatament en una referència a nivell local i sectorial”. Posa d'exemple de firmes com Ysios, especialista en salut i biotecnologia, que recentment ha liderat una operació a Holanda, o Active Venture, que últimament ha entrat en la firma sueca de programari per subhastes Barnaby.

És clar que si ens endinsem en la conjuntura del private equity -finançament a empreses amb recorregut- topem, en el cas espanyol, amb un mur de deute de 18.932 milions d'euros, que s'han d'afrontar en venciments d'aquí al 2016. En els anys anteriors a la crisi, la regla fonamental era forçar els leveraged buy-out (compres palanquejades), i sovint les operacions es construïen sobre un 30% de capital i un 70% de deute. De vegades, l'abús del deute ha determinat el destí final de l'empresa. És el cas de Panrico, en què no es va poder sostenir el deute, i va anar a caure en mans dels bancs. O el cas de La Sirena, en mans del fons britànic 3i, que ha hagut d'ampliar en 78,5 milions el capital per refinançar el deute.

En una situació com l'actual, en què la capacitat d'endeutament de les empreses baixa perquè el deute és car, al capital de risc només li resta “ser el company de viatge de l'empresari, entrar en minoria per contribuir a fer una expansió, amb la perspectiva de desinvertir al cap d'uns anys”, diu Josemaría Torrens, soci de Diagonal Corporate Finance (DCF), consultora que regularment publica estudis sobre el capital de risc a Catalunya i Espanya. Tanmateix, com manifesta, “no són pas senzilles les operacions de capital per a l'expansió de l'empresa, ja que cal pactar bé l'entrada i la sortida, amb un empresari, com el català, més aviat reticent a aquestes associacions, just quan li caldria per recapitalitzar-se”. Amb tot, creu que en un futur no gaire llunyà podrem veure operacions en què empreses amb ambicions d'expansió internacional, que poden incloure l'adquisició d'un competidor estranger, i amb necessitat de disposar de capital, donin entrada al private equity.

RISCOS I ATRACTIUS.

Oriol Sans accepta que “hi ha projectes de comerç electrònic de qualitat, i Catalunya ha demostrat posseir una gran capacitat de management en aquest camp, però també veiem com Inveready crea un fons de biotecnològiques, demostrant que és un gran moment per aquest tipus d'empreses, que emmagatzemen un gran pòsit de coneixement”.

Però a banda dels sectors d'avançada, potser no hauríem d'oblidar la pime industrial que, malgrat tot, continua sent el pilar de la nostra economia. Com diu Josemaria Torrens, “es diu que les noves tecnologies són el present i el futur, però jo crec que hi ha molt de risc en el negoci d'internet i dels media, hi ha una mortalitat enorme”. Hi afegeix que “es desvien molts esforços al venture, quan potser fóra millor parar atenció en les empreses ja consolidades, que estan deixades de la mà de Déu i ara com ara són les que necessiten més inversió”.

Però potser al nostre capital de risc hi cal un marc de regles de joc més propici a aquesta alternativa de finançament, com als mercats de l'àrea anglosaxona. Una de les demandes clàssiques del sector, perquè flueixi més diner per a projectes empresarials, és obligar els plans de pensions a destinar al capital de risc més del 0,1% actual, i arribar a un límit de l'1%. Val a dir que als EUA, els plans de pensions són els primers inversors del capital de risc. El moment actual seria prou adient perquè el legislador fes alguna cosa, ja que els plans de pensions, una de les poques opcions que té l'estalviador de desgravar, estan lligats a la borsa i el deute públic, ara per ara poc rendibles i massa inestables. Com reflexiona Mercè Tell, de Hightgrowth, “dels plans de pensions en podrien aflorar uns capitals que per ara no pot aportar l'administració i, a més, serien un inversor natural, ja que es tracta d'entrar en projectes a llarg termini que no són líquids”. Els experts creuen que només caldria desplegar les mesures de seguretat jurídica escaients, amb el benentès que estem parlant dels diners dels pensionistes.

Acabat d'arribar d'Israel, un dels grans paradisos mundials del venture capital, Daniel Sánchez, de Nauta, ha tornat amb el sarró carregat d'idees i de suggeriments: “si hi ha hagut tantes històries d'èxit en aquest país ha estat gràcies al fet que han creat una organització administrativa en què es coordina tota la incubació d'empreses i el venture capital i que l'Estat aporta diners un cop els experts han detectat una oportunitat i el sector privat ha fet la primera contribució.”

Des de l'autoritat que ofereix treballar en el que ara per ara és el primer fons de venture capital a Catalunya, Daniel Sánchez conclou que “estem en un moment complicat i és per això que cal plantejar-se cap a on va Catalunya. El pilar de la recuperació ha d'implicar la innovació i la tecnologia.” En la seva opinió, Catalunya està en condicions d'esdevenir un veritable pool tecnològic del sud d'Europa. I perquè això sigui així, “cal desenvolupar en paral·lel a la indústria tecnològica una indústria del capital de risc.”